primera, en función del estado en que se encuentre y los objetivos que se haya planteado.

La prestación de servicios especializados es un contrato mediante el cual una persona, contratista, presta un servicio a otra, contratante, el cual se ejecuta dentro de las instalaciones del cliente y éste a su vez otorga una contraprestación, el servicio prestado no puede formar parte del objeto social del contratante ni de su actividad económica preponderante.

De esta forma, y con la entrada en vigor por completo del Decreto por el que se reforman, adicionan y derogan diversas disposiciones en materia de Subcontratación Laboral, del 23 de abril de 2021, se debe prestar especial atención a las disposiciones en materia de deducibilidad, toda vez que esto nos afectará como beneficiarios de los servicios especializados que se puedan contratar.

Conforme a los artículos modificados para las leyes del Impuestos sobre la Renta, Impuesto al Valor Agregado, Código Fiscal de la Federación, entre otras disposiciones, se debe reunir cierta información para que los gastos efectuados por la contratación de servicios u obras especializadas sean deducibles; adicionalmente, hay que considerar que conforme a lo dispuesto en el Código Fiscal y la Ley del Seguro Social, el contratante es responsable solidario en relación con los trabajadores utilizados para ejecutar dichas contrataciones, por lo que recabar esta información toma mayor relevancia.

- Registro de proveedor de servicios especializados ante la STPS: El registro tiene una vigencia de tres años, pero puede ser cancelado en cualquier momento, por lo que se debe solicitar periódicamente.También, puedes consultar el registro de tu proveedor en la dirección https://repse.stps.gob.mx/app/. Recuerda que una misma persona puede tener varios registros por cada servicio especializado que preste, por lo que deberás verificar que el servicio que contrataste esté incluido en su registro.

- Informativa IMSS e INFONAVIT: El contratista debe presentarlas de forma cuatrimestral, a más tardar el día 17 de los meses de enero, mayo y septiembre.

- Opiniones del cumplimiento: SAT, IMSS e INFONAVIT.

- Emisiones (EMA o SUA) y comprobante pago de las cuotas obrero-patronales al Instituto Mexicano del Seguro Social donde se observen los trabajadores que prestaron los servicios especializados.

- Emisiones (EBA o SUA) y comprobante pago de las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores donde se observen los trabajadores que prestaron los servicios especializados.

- Declaración del Impuesto local sobre Nómina correspondiente al estado en donde se haya prestado el servicio.

- Copia de los CFDI de nómina de los trabajadores con los que le hayan proporcionado el servicio o ejecutado la obra correspondiente.

- Declaración de entero de las retenciones de ISR por sueldos y salarios efectuadas a dichos trabajadores, así como recibo de pago expedido por institución bancaria referida a dicha declaración.

- Declaración de IVA y acuse de recibo de pago de dicha declaración del periodo en el que se efectuó el pago.

Esta información se deberá solicitar por los periodos en los que se haya recibido el servicio, salvo la declaración del IVA, la cual se deberá solicitar por el periodo o los periodos en que se haya pagado el servicio especializado.

Esta documentación, es un requisito particular que esta deducción debe reunir, por lo que no se deben dejar de lado los demás requisitos que marcan las disposiciones fiscales para todas las deducciones de forma general.

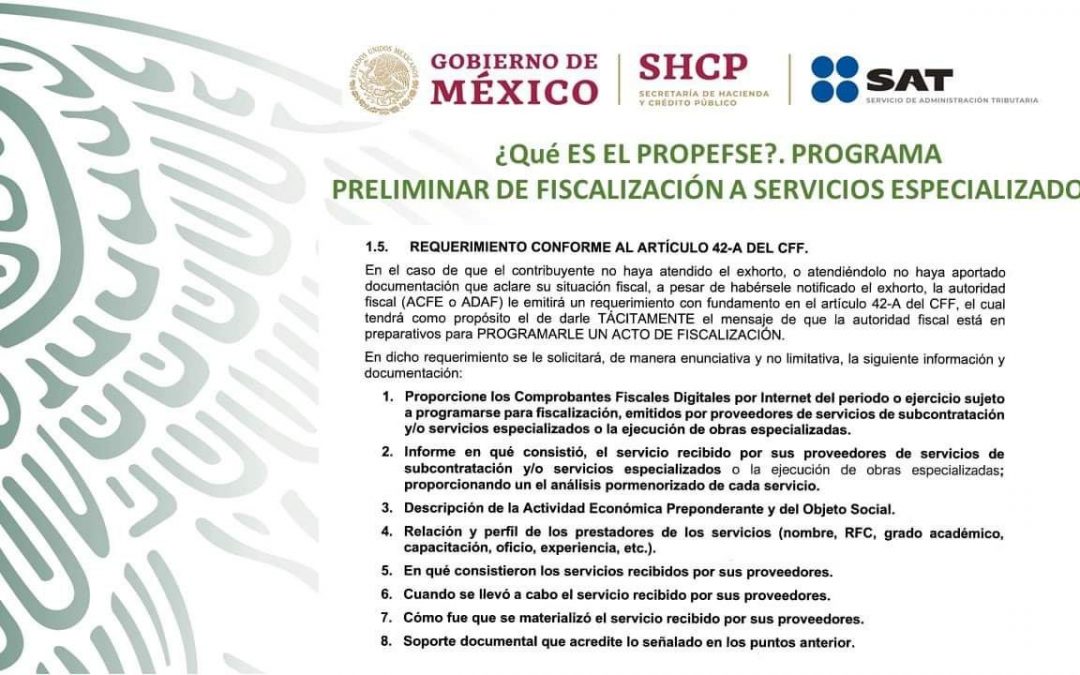

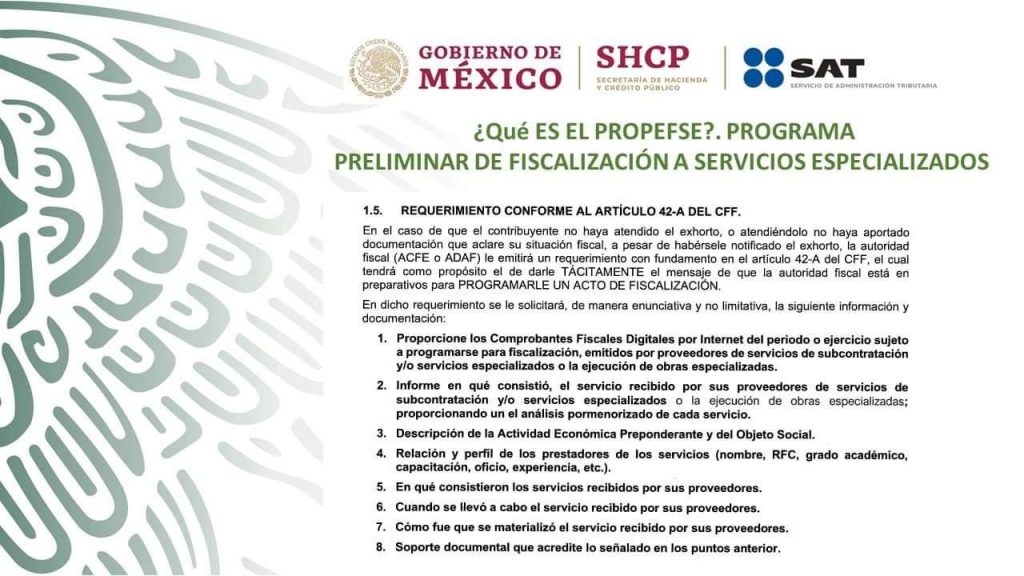

Esto es lo que te pedirán en el requerimiento.

¡Nosotros te ayudamos a regular a tus proveedores a través de nuestro software!

Ingresa a nuestra página de Vendor Legal Review y solicita una demo ¡Gratis!